Форма организации и функции центрального банка

С точки зрения собственности на капитал центральные банки подразделяются на государственные (капитал их целиком принадлежит государству (центральные банки Великобритании, Германии, Франции, Канады); акционерные (Федеральная резервная система США) и смешанные – акционерные общества, часть капитала которых принадлежит государству, а часть – иным юридическим лицам (центральные банки Японии, Бельгии).

Традиционно центральный банк выполняет пять основных функций:

Функции центрального банка

- Осуществляет монопольно эмиссию банкнот. За центральным банком страны как представителем государства законодательно закреплена эмиссионная монополия в отношении банкнот. Однако банкноты в настоящее время составляют незначительную часть денежной массы промышленно развитых стран, поэтому значение функции эмиссионной монополии центральных банков у них несколько снижено.

- Является банком банков. Центральный банк не имеет дела непосредственно с юридическими и физическими лицами, так как его главной клиентурой являются коммерческие банки. В большинстве стран коммерческие банки обязаны хранить часть своих кассовых резервов в центральном банке. Центральный банк устанавливает минимальное соотношение обязательных резервов с обязательствами банков по пассивам. В ряде стран центральные банки осуществляют надзор за деятельностью коммерческих банков и небанковских кредитных организаций либо монопольно, либо совместно с Министерством финансов или другим государственным органом.

- Служит банкиром правительства. В качестве банкира правительства центральный банк выступает как его кассир и кредитор, в нем открыты счета правительства и правительственных ведомств. В большинстве стран центральный банк осуществляет кассовое исполнение государственного бюджета.

- Осуществляет денежно-кредитное регулирование. Перечисленные функции центрального банка создают объективные предпосылки для выполнения им четвертой функции – регулирования всей денежно-кредитной системы страны. Данная функция на современном этапе является важнейшей функцией центрального банка. Посредством реализации монетарной политики центральный банк оказывает воздействие на рост производства, увеличение занятости населения и стабилизации цен.

- Выполняет функцию банковского регулирования и надзора над деятельностью кредитных организаций. Регулирование деятельности кредитных организаций — это система мер, с помощью которых государство через центральный банк обеспечивает стабильное и безопасное функционирование банков, предотвращает развитие дестабилизирующих процессов в банковском секторе (см. также Индикативное государственное регулирование деятельности банков, Банковский надзор).

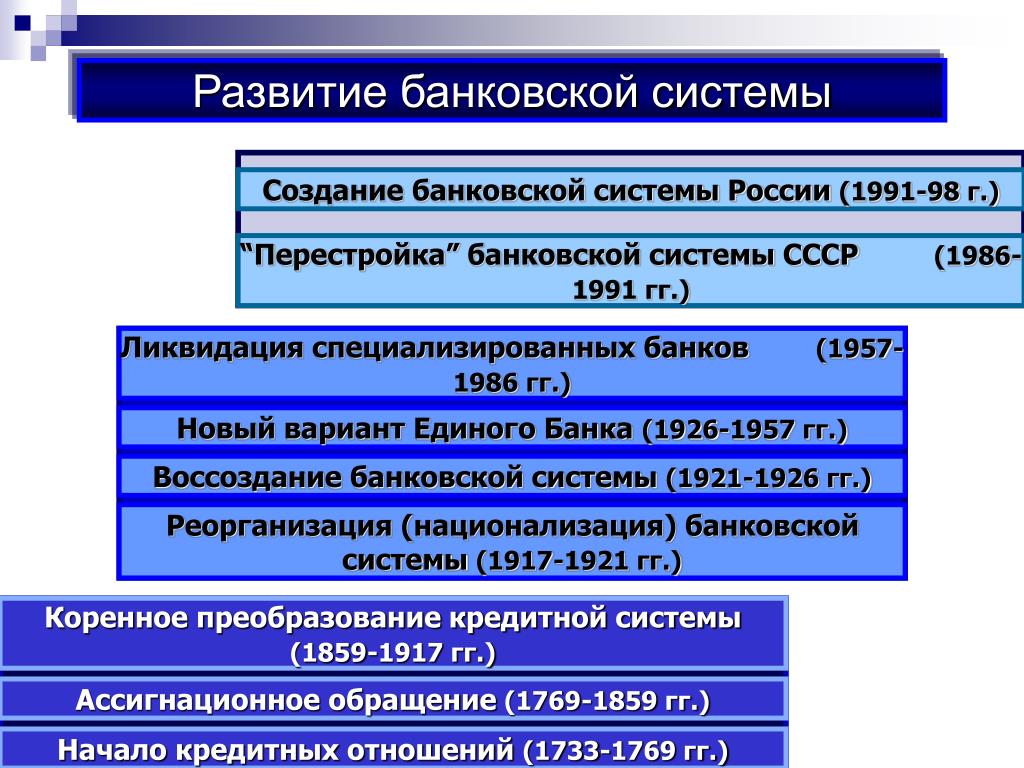

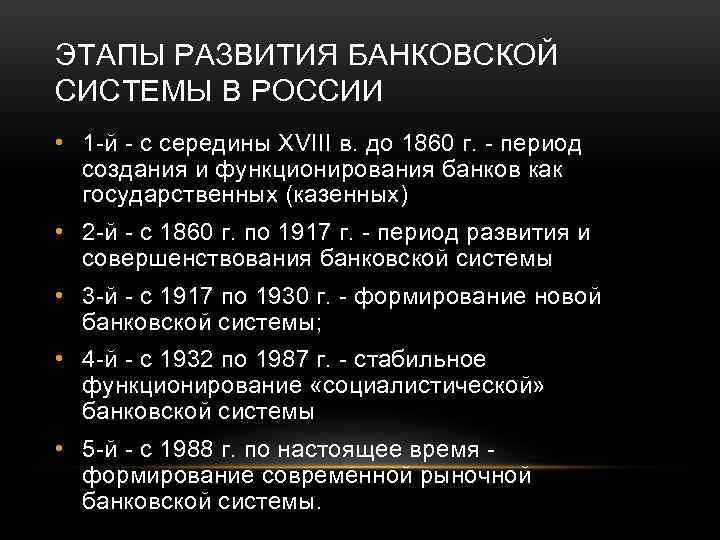

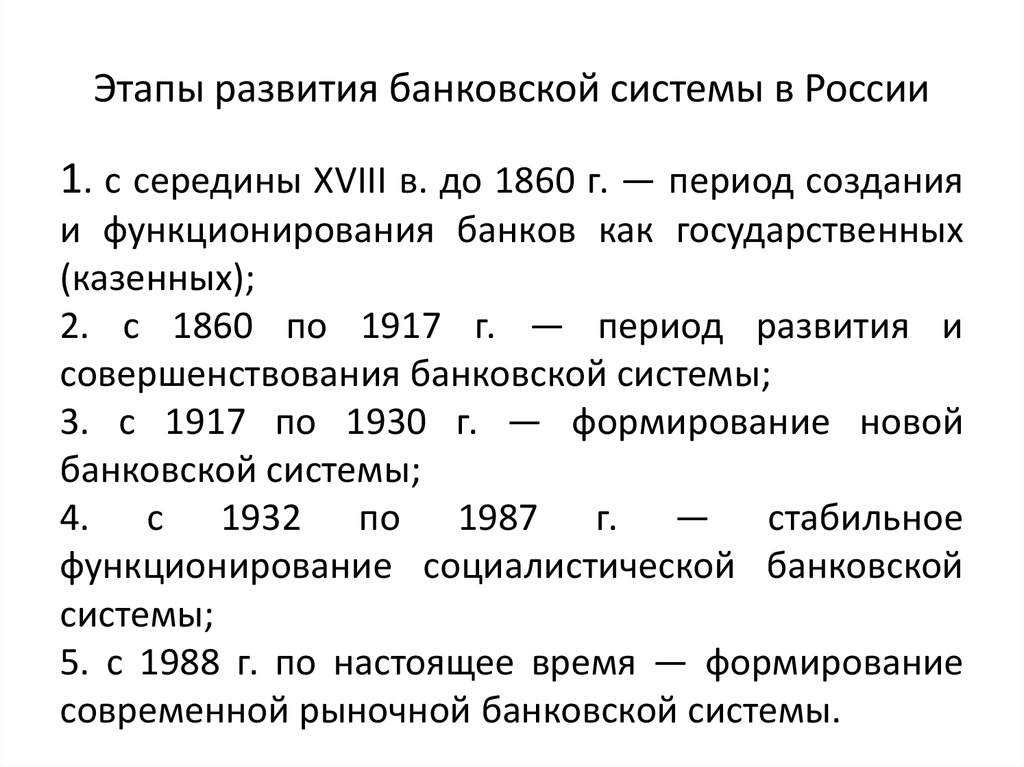

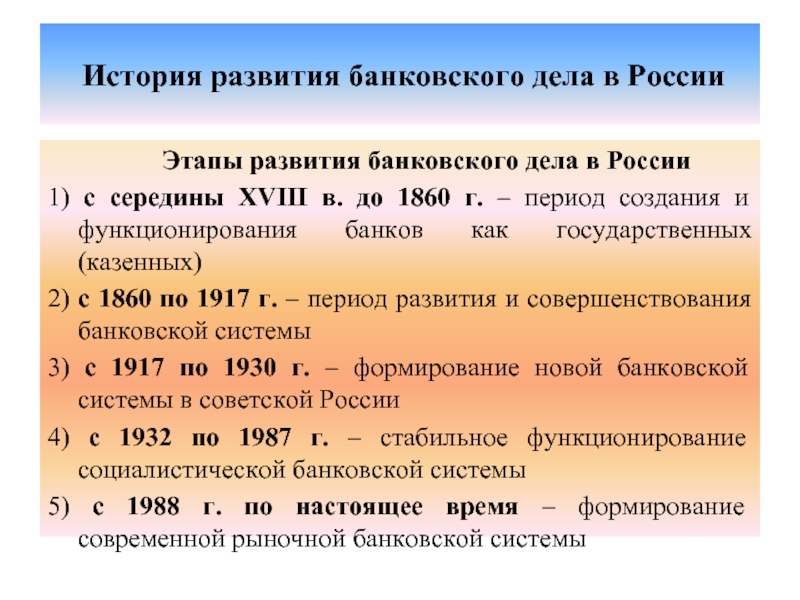

Четвёртый этап: XIX — XX век

Главная особенность этого периода – появление центральных банков-монополистов, выполняющих эмиссию (контроль над банкнотами путём выпуска или отзыва денег). Образование в 1800 г. французского Центрального банка обязано Наполеону. 1806 г. – появление Австрийского банка, 1860-й — Русского государственного банка.

Кроме того, этот период отмечен появлением специализированных учреждений:

- Ипотечных банков (закладывается недвижимость).

- Народных банков — чтобы обслуживать жителей.

- Ремесленных банков, куда обращаются ремесленники.

- Ссудных касс для выдачи кредитов.

- Сберегательных касс только для приёма вкладов с размещением денежных средств в государственных ценных бумагах.

- Ломбардов (Пруссия, 1848 г.).

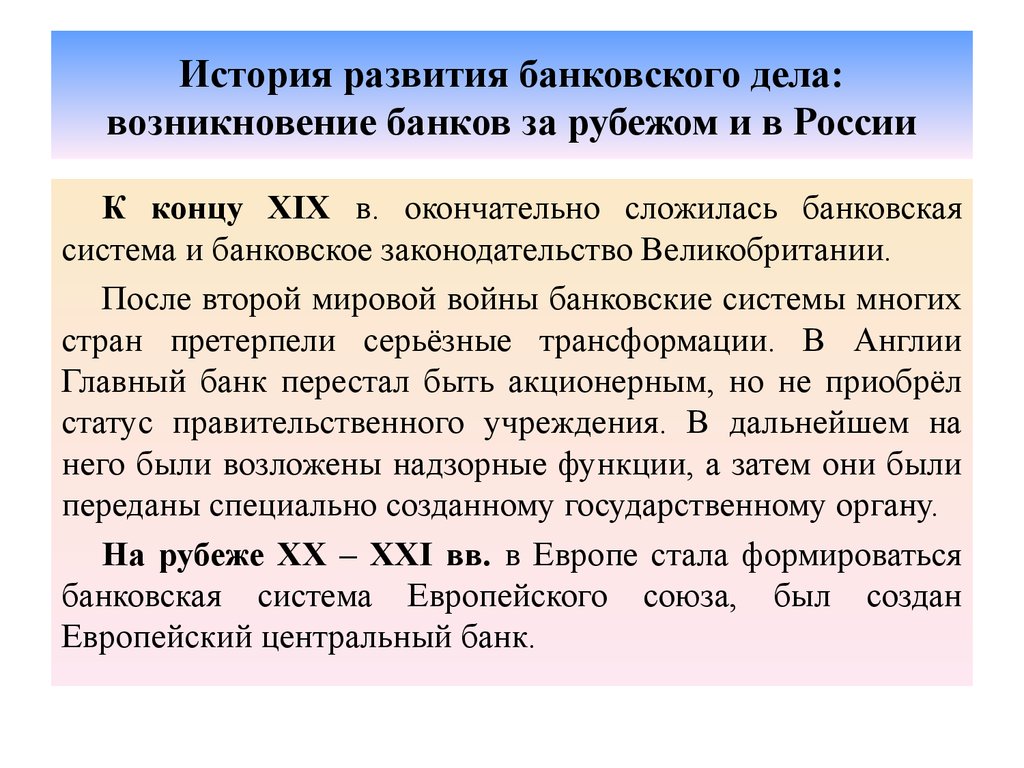

Банки формируются в полноценную банковскую систему с включением центрального банка, универсальных и специализированных банков. Избегая конкуренции, услуги в банках становятся универсальными – предлагается депозит, переводы, кредиты, чековое обслуживание, вводятся новые операции. Начиная с 1877 г. – появление лизинга, затем факторинга. В 1970-х гг. появилась секьюритизация активов – когда долги становятся ценными бумагами, а после реализуются. Распространились трастовые (доверительные) операции. Расширены торговля драгоценным металлом и валютные операции, а банк помогает развитию корреспондентских отношений.

Еда и животные

Римляне привезли с собой на остров множество растений и животных, с которыми местное население было не знакомо. Например, они научили бриттов выращивать капусту, лук, порей, огурцы, артишоки, кабачки, спаржу, пастернак, редис и многие другие зелёные овощи. Завезли фрукты — инжир, сливу, вишню, шелковицу, чернослив

Римляне также занимались разведением животных и птиц, которых бритты не имели: фазанов, цесарок, павлинов, голубей и, что немаловажно, — кроликов. Крольчатина считалась отменным мясом, практически деликатесом; ценился и мех

Что же до несъестного — именно благодаря римлянам в Британии появились одомашненные кошки. Римская кухня была куда изысканнее простой и примитивной пищи бриттов, а в процессе приготовления повара использовали приправы, — так, островитяне впервые попробовали различные соусы и специи. И, разумеется, римляне были бы не римляне, если бы не попытались выращивать виноград на новых территориях и изготавливать вино, уксус, сироп и соус. Виноградная лоза прижилась в южных районах Британии, и местное население продолжало изготавливать продукцию и после римлян, но с приходом норманнов виноделие фактически умерло.

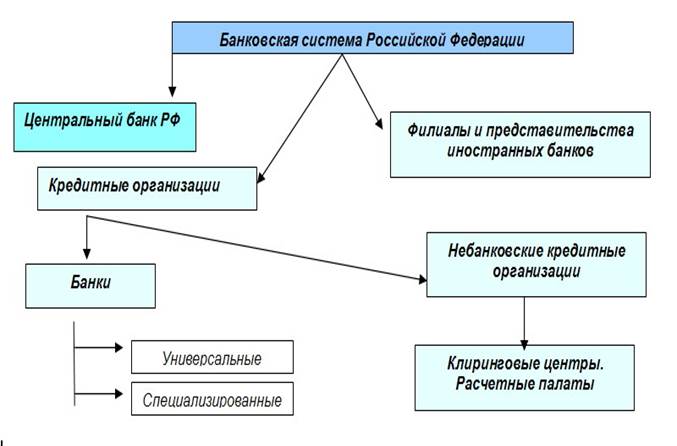

Банковская система

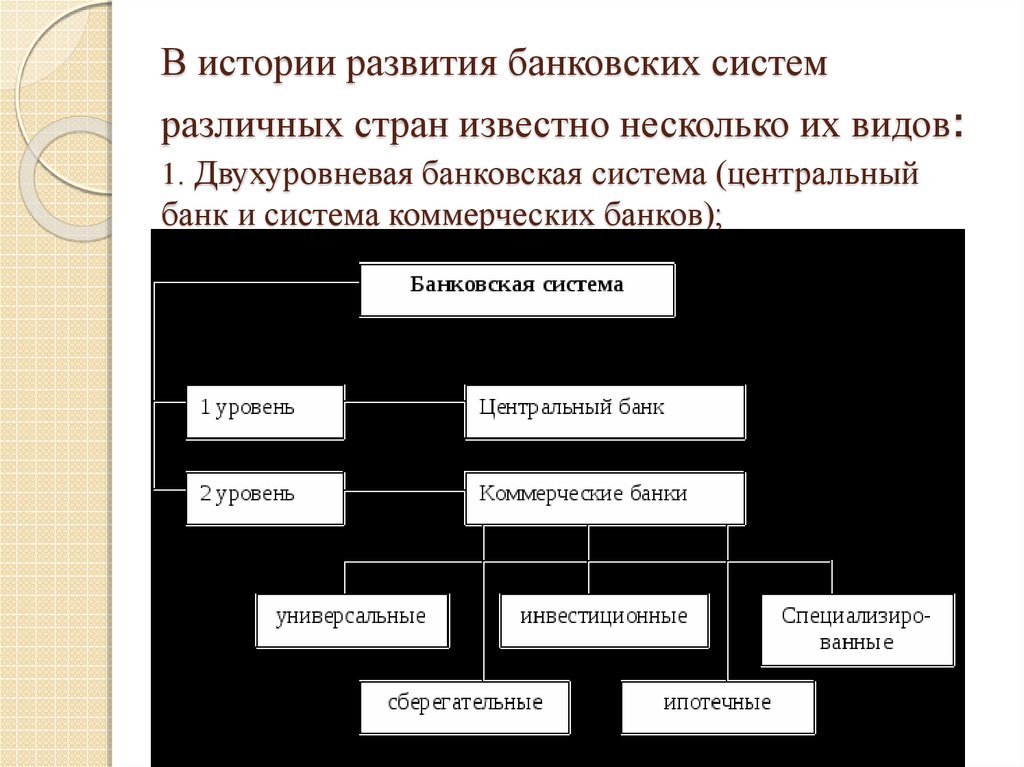

Банковская система – совокупность взаимосвязанных банковских учреждений, функционирующих в рамках единого денежно-кредитного механизма данной страны. Существует 3 типа банковских систем:

- двухуровневая – в которой верхний ярус принадлежит Центральному банку, а нижний занимают банки и иные кредитные учреждения;

- децентрализованная – функции Центрального банка поделены между несколькими банками, которые совместно определяют направления кредитно-денежной политики страны;

- монобанковская централизованная – единый банк с отделениями по всей стране.

В мире наибольшее распространение получила двухуровневая банковская система. В ней Центральный банк выступает главным банкиром государства и всей денежно-кредитной системы. Это основное звено, регулирующее всю ее деятельность. Центральный банк создается правительством в качестве инструмента денежно-кредитной политики. В его функции входит:

- ведение государственных счетов;

- сотрудничество с коммерческими банками – принятие от них депозитных вкладов и предоставление займов;

- выпуск бумажных денег (монопольное право);

- управление государственным долгом;

- контроль над деятельностью коммерческих банков;

- регулирование денежного обращения;

- управление государственным бюджетом.

Центральный банк работает только с кредитными организациями, именно они являются его клиентами. Коммерческие банки и другие кредитные организации работают с физическими и юридическими лицами, проводят различные банковские операции, но не участвуют в разработке и реализации денежно-кредитной политики.

- аппарат управления;

- внутренние стандарты по выполнению операций;

- законодательные нормы;

- информационно-аналитическая база.

Функционирование банковской системы оказывает прямое влияние на состояние экономики государства, и косвенное – на политические процессы, происходящие в стране. В то же время, изменение политической ситуации неизбежно влечет за собой реакцию со стороны банковской системы.

Становление современной банковской системы

Банковское дело зародилось в Северной Италии. Именно там, на площади, сидели люди, которые обменивали монеты разных стран за определенную комиссию. Немного позднее появилась необходимость не только обмена денег, но и их хранения. Этой деятельностью начали заниматься в Древней Греции, накопленные деньги хранились в храмах.

В Средние века впервые появились обязательства по сохранности денег, то есть люди (менялы) брали на себя солидарную ответственность перед населением. Понемногу начались формироваться банковские правила. Если двое жителей хранили деньги у одного и того же менялы, то расчеты за товар или услугу проводились без наличных денег. По устной или письменной просьбе меняла уменьшал количество денег у одного вкладчика и увеличивал его у второго.

После того, как люди стали все чаще передавать свои деньги на хранение менял и не снимать их, менялы втайне от вкладчиков стали раздавать деньги в долг другим жителям за определенный процент. Таким образом, появился прообраз кредита, а в скором времени менялы стали называть себя банкирами.

Первые выданные кредиты (с согласия вкладчиков) начали выдаваться в 1609 году, когда был учрежден Амстердамский банк. С этого времени кредиты начали выдавать не только частным лицам, но и государству или монархам. Вследствие этого начали формироваться финансовые отношения между банкирами и властью.

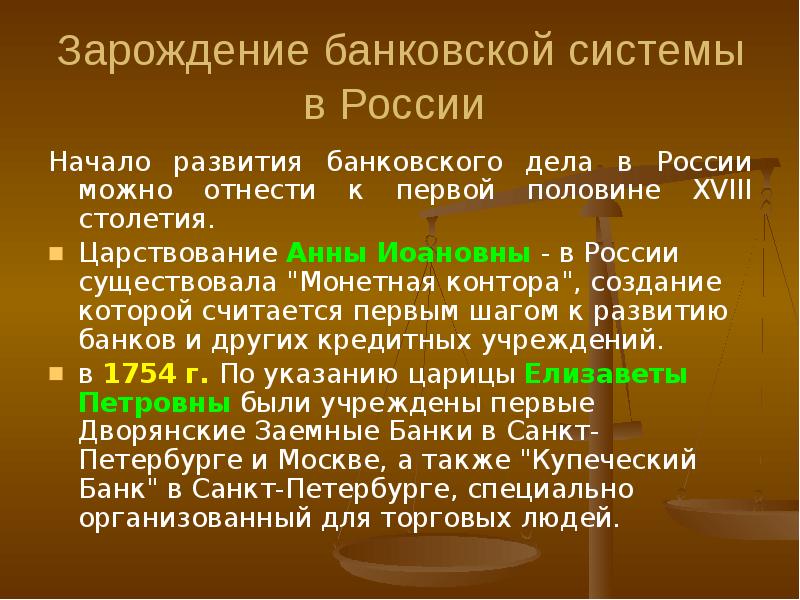

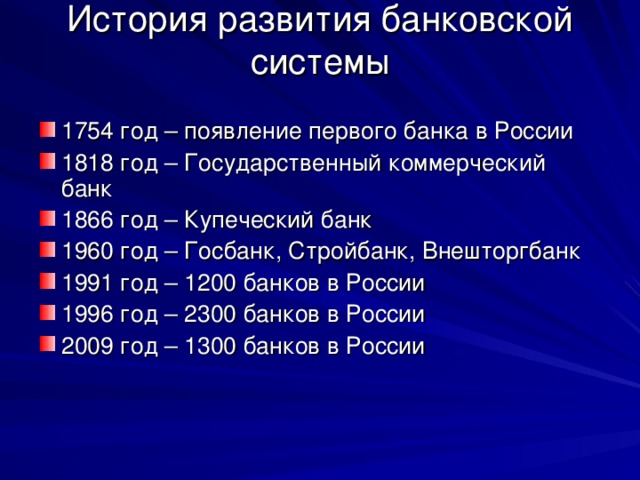

Первые 2 банка в России были учреждены в 1754 году:

- Государственный заемный банк для дворянства;

- Банк для поправления при Санкт-Петербургском порте коммерции и купечества.

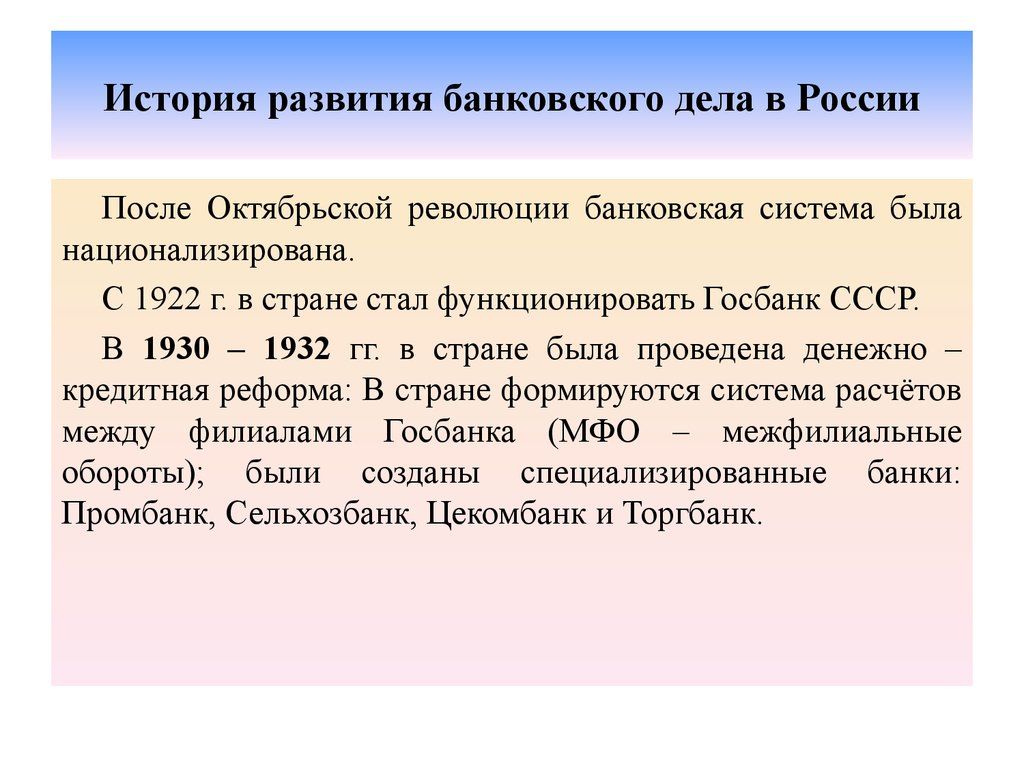

В 1914 году на территории России насчитывалось примерно 600 кредитных образований и 1800 отделений банков. Через 3 года, в 1917 году, все банки были ликвидированы, а их средства переданы Центральному бюджетно-расчетному управлению. С этого года в России началась первая банковская реформа, что послужило толчком для формирования банковской системы.

С 1922 года в России банки начали разделяться по принадлежности:

- государственные;

- смешанные;

- частные.

Банковская система в период с 1922 по 1931 года находилась под контролем Народного комиссариата финансов СССР. Но с 1931 по 1933 годы была проведена вторая кредитная реформа. С 1931 года начались вводиться государственные монополии на банковские учреждения. В 1932 году было запрещено коммерческое кредитование. С этого времени появились учреждения, которые занимались выдачей прямых банковских кредитов:

- Сельскохозяйственный банк (Сельхозбанк);

- Банк финансирования коммунального хозяйства и жилищного строительства (Цекомбанк);

- Банк финансирования капитального строительства, промышленности, транспорта и связи (Промбанк).

В 1959 году все функции по долгосрочным вкладам были переданы Всесоюзному банку финансирования капитальных вложений (Стройбанк СССР). Ранее он назывался Промбанком СССР. Стройбанк СССР подчинялся Совету Министров ССРР. Еще двумя государственными банками были Госбанк СССР и Внешторгбанк СССР.

Следующая реформа банковской системе было проведена на основании Постановления ЦК КПСС и Совета Министров СССР от 17.07.1987 № 821 «О совершенствовании системы банков в стране и усилении их воздействия на повышение эффективности экономики». Таким образом, на территории СССР начали действовать 6 государственных банков в разных направлениях:

- Госбанк СССР;

- Промстройбанк СССР;

- Внешторгбанк СССР;

- Агропромбанк СССР;

- Жилсоцбанк СССР;

- Сберегательный банк СССР.

Только через год в соответствии с Законом СССР можно было создавать кооперативные и коммерческие банки.

С конца мая 1988 года в СССР сформировалась трехуровневая банковская система, в которой первый уровень занимали Госбанк СССР и его учреждения, второй уровень – государственные специализированные банки, третий уровень – кооперативные и коммерческие банки.

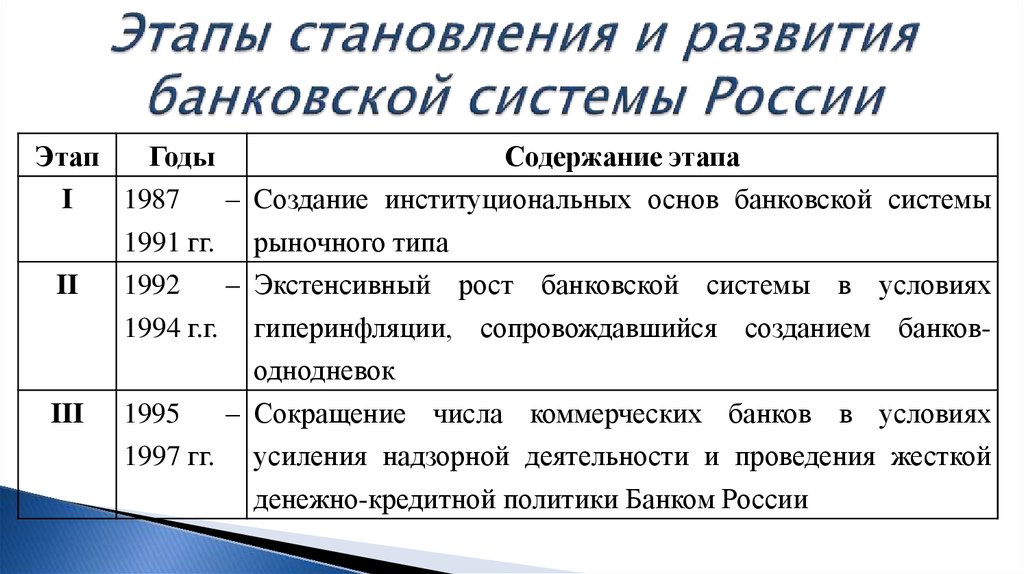

Современная банковская система сформировалась после учреждения Центрального банка России (Закон РФ от 02.12.1990 № 394-1 «О Центральном банке Российской Федерации»). Деятельность других банков регулировалась Законом РФ от 02.12.1990 № 395-1 «О банках и банковской деятельности». С 1991 года в России сформировалась двухуровневая банковская система, в которой Центральный банк занимал первый уровень, а все остальные банки – второй.

Термы, или лекарство от скуки

Во всех начинаниях римлян, будь то военный поход или водопровод, чувствовался грандиозный размах. Одним из самых удивительных сооружений стали так называемые Римские термы, или попросту бани. В противоположность сегодняшним, это были обширные архитектурные комплексы. Внутри находились библиотеки и лекционные залы, располагалось здание с центральным пространством, перекрытое куполом. К нему примыкали горячая и холодная бани.

Кроме того, в термах имелся еще целый ряд помещений для развлечений и игр. Не любившие работать, избалованные римляне могли провести там целый день. Все залы и комнаты обогревались теплым воздухом, который поступал по специальным каналам, проведенным под полом и в стенах зданий. Это были сложные, высокотехнологичные сооружения.

Название «термы» появилось не случайно. Их строили возле естественных источников термальной — горячей — воды. Не утруждаясь подогреванием, римляне пользовались этой водой, наполняя ею бассейны.

Самыми известными термами в истории стали Термы Каракаллы, названные так в честь жестокого и подлого императора. Несмотря на его сомнительную репутацию, потомкам он оставил еще одно чудо света. До наших дней дошли только руины терм Каракаллы, но и они поражают своей грандиозностью.

Термы Каракаллы занимали площадь около 11 гектаров. Одновременно там могли свободно разместиться до двух с половиной тысяч человек

Термы Каракаллы занимали площадь около 11 гектаров. Одновременно там могли свободно разместиться до двух с половиной тысяч человек

Только в Риме бани могли олицетворять собой роскошь целой империи! Интерьеры терм были удивительны. Бассейны создавались из мрамора, стены и полы сплошь были покрыты мозаикой. Ослепляло обилие драгоценных металлов — золота и серебра. А вот входная плата за посещение была вполне приемлемой. Сюда ходили как богатые люди, так и бедняки. Вот пример настоящей демократии!

https://youtube.com/watch?v=zpAjJN6HpvA

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Чем ООО отличается от ИП и когда стоит его открывать

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Что такое Центробанк и кто может взять в нем кредит

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

ФЗ о банках и банковской деятельности

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Искусство Древнего Рима

Скульптурный портрет и мозаика

Свой расцвет римское искусство пережило в 1−2 веках н. э. Два его важнейших проявления — скульптурный портрет и мозаика. Скульптурный портрет менялся в разные периоды. Во времена Августа и его преемников скульпторы уделяли меньше внимания индивидуальным чертам человека. Материалом служили мрамор и бронза.

Во времена Флавиев скульптурный портрет изменился. Теперь мастера уделяли больше внимания индивидуальным чертам лица человека, не маскируя его недостатков.

Основными заказчиками скульптурных портретов были члены императорского дома. Кроме них портреты заказывали и частные лица — полководцы, ростовщики, разбогатевшие вольноотпущенники. У портретов из мрамора зрачки, губы и предположительно волосы раскрашивались. В зрачки статуй из бронзы помещались драгоценные камни.

Активнее, чем раньше создавались портреты женщин. Благодаря этому сохранились изображения представительниц императорского рода, а также знатных римлянок.

Портрет неизвестной римлянки. 80−90-е гг. (Wikimedia.Commons)

Особую роль в женском портрете имели причёска и пластический декор, которые должны были подчеркнуть красоту изображённой женщины. Первоначально женский портрет также был идеализированным. Затем, при Флавиях, скульпторы придерживались принципов реализма. Так, знаменитый ватиканский портрет пожилой женщины не маскирует признаков старости — отёчность, редеющие волосы, морщины.

Вторым видом искусства, в котором римляне превзошли греков, была мозаика. Она составлялась из обработанных камней или цветных стёкол. Размер кубика был всего сантиметр. Мозаики помещали на полу и стенах общественных зданий и частных домов. Композиция включала идущий по краям орнамент и эмблему.

Эмблема — центральная фигурная композиция мозаики, окружённая орнаментом

Сюжеты мозаик:

-

натюрморты;

-

бытовые сцены;

-

другие страны;

-

мифология.

Среди мозаик есть знаменитая Злитенская (2-й век н. э.), изображающая гладиаторов, а также Гладиаторская (4-й век н. э.) из Виллы Боргезе.

Театральные маски. Римская мозаика. (Wikimedia.Commons)

Знаменитая мозаика, посвященная битве при Иссе, с убегающим Дарием и идущим в атаку Александром, украшала пол богатого жителя города Помпеи. Она была создана на основе картины одного из греческих мастеров.

Древнеримская архитектура

В период империи архитектура отличается монументальными постройками и инновациями. Мастера активно использовали для украшения стен цветной мрамор.

Октавиан Август ещё жил в частном доме. Но его преемники уже строили для себя дворцы в пределах Рима и за городом. Они отличались усложнением планов, наличием нескольких этажей, обилием декора.

Кроме дворцов строились величественные общественные здания. Например, перестроенный большой цирк позволял вмещать более 300 тыс. зрителей. Созданные в 210-е годы термы Каракаллы позже стали считаться одним из чудес Древнего Рима.

Здания содержали скульптурный декор и рельефы, основной которого могли быть сюжеты из греческой мифологии, собственной истории Рима или же просто растительные узоры.

Остатки большого цирка в Риме. (Wikimedia.Commons)

Большинство простых жителей Рима и некоторых городов Италии должны были ютиться в многоэтажных инсулах. Этот тип постройки появляется в эпоху Поздней Республики. В 1-м веке н. э. отмечают усложнение планов жилых домов. Инсула не обязательно была жильём бедняков — люди побогаче могли позволить себе благоустроенные квартиры.

Произведения римского искусства поражают воображение. Хотя история Древнего Рима подошла к концу, многие из его достижений сохранились и стали одной из основ европейской культуры Нового времени, а затем и России.

Как создавалась банковская система в России?

В каком году появился первый банк в мире мы разобрались. Теперь перейдём к тому, как все происходило в России, ведь здесь все было с некоторыми задержками, если сравнивать с европейскими государствами.

Причина в том, что социально-экономических предпосылок пока ещё не было, слабо развивались торговые отношения, не было предпринимателей как класса, поэтому и о социально-экономической стабильности заикаться рано.

Но уже в начале XIII века торговля (в частности с немецкими городами) пошла намного активней. Начали зарождаться первые торговые дома, в которых все кредитные сделки прописывались на специальных досках.

В оборот ввели векселя – отдельный тип долговых обязательств, а в документе под названием «Русская правда» прописали правила их использования, как защитить интересы кредиторов, как взымать долг и прочие моменты, имеющие большое значение для проведения всех сделок законно.

Но по причине географической отдалённости частное денежное предпринимательство развивалось медленно. В 1665 году воевода Ордин-Нащекин попытался создать первый банк, в котором смогли были обслуживаться малоимущие купцы.

Функции этого банка выполняла городская управа, которую поддерживали богатые торговцы. Идею не поддержало государство, ввиду отсутствия плана деятельности система просуществовала недолго.

На протяжении следующих веков в Европе банковское дело возрождалось, уровень кредитных отношений только укреплялся. В России всем управлялогосударство и частные банки просто не создавались.

Как и в Греции и Египте некоторое время в роли банкирских домов выступали церкви и монастыри. В них велись хозяйственные книги, в которые кропотливо вписывалась вся информация о заёмщиках, описывались долговые и вкладные операции, а также многое другое.

Затем стал пользоваться популярностью земельный кредит. В некоторых областях крестьяне могли получить поземельную ссуду от помещика в пресловутом монастыре, после чего их стали называть серебрениками.

Ссуды в любом случае не выдавались просто так, а исключительно возмездно. Вернуть средства можно было с процентами или просто отработать эти деньги.

Происхождение денег на Руси

Идею с выпуском первых бумажных денег на Руси предложила Елизавета Петровна, которая управляла государством на протяжении 20 лет, с 1741 по 1761 год. Императрица пыталась справиться с проблемой нехватки денежных средств в казне. На изготовление монет тратилось много времени и ресурсов. Появилась необходимость в сокращении расходов.

Реализовать проект по переходу к бумажным деньгам сумел только Петр 3, сменив на посту Елизавету Петровну и подписав соответствующий Указ. В документе говорилось, что банками Москвы и Петербурга должны быть выпущены деньги из бумаги. Они обязаны заменить монеты.

Екатерина II, сменив предшественников, сделала первый заказ. Были выпущены ассигнации по 100, 50 и 20 рублей. Купюры были очень плохого качества, так как шла русско-турецкая война. В истории упоминалось, что для создания банкнот использовались даже царские скатерти. Тем не менее, спрос на такие деньги был велик, а потому в скором времени банк создал денежные знаки номиналом «5» и «10» рублей.

В 1797 году выяснилось, что денег напечатано слишком много. В обороте находилось примерно 18 млрд. бумажных рублей. В Россию пришла инфляция. Чтобы спасти денежную систему, в 1843 году было решено запустить в ход кредитные деньги. Правда, этот шаг императрицы не спас ситуацию. От части денег пришлось отказаться. Они были изъяты из оборота.

Бумажные деньги на Руси защищались от подделок при помощи сложного состава краски, которая наносилась на купюру. Каждая банкнота в 18-19 веке оформлялась печатью. Кроме того, для устрашения мошенников писалось предупреждение о наказании. Властям потребовалось немало времени, чтобы убедить народ отказаться от пользования металлическими монетами и не переходить на доисторический натуральный обмен. Общество боялось поддельных купюр.

С началом Первой мировой войны в 1914 году финансовое положение государства резко ухудшилось. Царская Россия несла большие траты. Денежные потери привели к тому, что снова была запущена активная печать бумажных денег. После этого последовал приход инфляции. Общество начало понимать, что бумага ничего не стоит, а вот золото, серебро всегда останутся в цене. Люди принялись прятать изделия из драгоценных металлов. В 1915 году из обихода пропала медная монета. Расчет велся вновь бумажными деньгами.

В 1917 году появились керенки, которые были ужасного качества, печатались на тонкой бумаге, где отсутствовали любые признаки подлинности. 20 и 40 рублей отлично подделывались. Размером они были с газетный лист, но на них не было ни государственного номера, ни подписей. Таким образом, появилось много фальшивок. По сравнению с 1914 годом денежный выпуск поднялся в 84 раза.

Сотрудников, что печатали бумажные деньги, заставляли работать чуть ли не круглосуточно. Для рабочих не существовало ни праздников, ни выходных. Люди саботировали, но это не привело к должному результату, так как деньги были нужны для пополнения государственной казны. Открыли фабрику, которая занималась заготовлением сырья для печатных купюр. Бумага формировалась из тряпья. Чтобы сделать печать цветной, пришлось приобретать краску за границей. Рассчитывались при этом из золотых запасов.

В 1921 году выпустили 5 и 10 тысяч рублей. В обороте уже находилось 188,5 млрд рублей. Катастрофически стало не хватать мелких банкнот. На этой ситуации могли наживаться спекулянты. Они брали деньги за обмен. Так с 100-рублевого билета спекулянты получали прибыль в 10-15 рублей.

Денежный голод привел к тому, что правительство России приняло решение разрешить провинциальным городам запустить выпуск собственных денег. Так появились «сибирки», «грузбоны» и прочие разменные знаки. Печатались такие деньги в Хабаровске, Калуге, Баку, Екатеринбурге и прочих городах. Не упустила возможности присоединиться к этому проекту и Грузия. Это привело только к значительному росту цен и, как результат, к снижению покупательской способности.

В 1922 году появились «червонцы». Эта особенная купюра не имела отношения к рублю. Советские власти оценили ее в 10 золотых рублей прошедшей эпохи. На удивление, «червонец» оказал положительное воздействие на народ. Ежедневно его курс по отношению к рублю рос.

В 1924 году появились казначейские билеты, купюры для всего СССР, выпущенные номиналом в 1,3 и 5 рублей. Подкреплены были золотом — 0,774234 грамма. А в 1961 году произошла денежная реформа. 100 новых рублей приравнивались к 1000 старых. Были напечатаны деньги, которые заменили прежние банкноты. В 1993-1994 после распада СССР Россия выпустила свою национальную валюту, полностью заменив находящиеся в обороте денежные знаки. в продолжение темы — о бумажных деньгах и монетах в РФ.

Структура банковской системы

Банковская система различных государств может представлять собой один либо два уровня:

- Одноуровневая банковская система. Данная система характеризуется наличием горизонтальных связей между кредитными организациями. Данная структура применима в тех странах, где имеется слабо развитая экономическая структура, а так же преобладают тоталитарный и административно-командный режимы управления.

- Двухуровневая банковская система. Этот вид банковской системы основывается на горизонтальном и вертикальном регулировании отношений между банковскими организациями. Вертикальная связь выстраивается в отношении Центрального банка с более низкими звеньями системы (коммерческими банками), при этом Центральный банк выступает руководящим звеном.

Двухуровневые системы характерны для стран, где хорошо развита рыночная экономика. Первый уровень представлен Центральным банком, а на нижнем уровне функционируют коммерческие банки, которые в свою очередь подразделяются на универсальные и специализированные.

Замечание 1

Небанковские кредитно-финансовые институты, а именно — инвестиционные компании, фонды (инвестиционные и пенсионные), страховые компании, трастовые компании и т.д., не относят ко второму уровню банковской системы. Данные организации образуют отдельную группу, которая занимает определенное место в категории — финансовые институты.

Универсальные банки это те банки, которые выполняют либо весь спектр банковских операций, либо большую их часть.

К специализированным банкам относятся банки, которые ориентированы на выполнение отдельных видов операций. Например: инвестирование, ипотечное или потребительское кредитование и тому подобное.

Организация банковской системы происходит с учетом следующих признаков ее построения:

- Обязательное подчиненение элементов второго уровня первому (Центральный банк является законодательным, контролирующим, надзорным органом по отношению к кредитным организациям).

- Государственное регулирование банковской деятельности при условии независимости коммерческих организаций, предусмотренной в рамках законодательства.

- Между кредитными организациями должно быть создано условие честной конкурентной борьбы.

- Деятельность кредитных организаций должна быть открытой.

Первая банковская карта банк

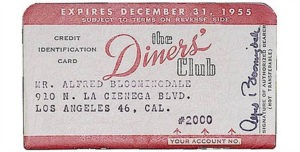

Историю успешного массового выпуска кредитных карт принято отсчитывать с 1949 года, когда на свет появилась идея о проведении операций с картами, известных под названием «Dine and Sign» (пообедав, распишись)

Историю успешного массового выпуска кредитных карт принято отсчитывать с 1949 года, когда на свет появилась идея о проведении операций с картами, известных под названием «Dine and Sign» (пообедав, распишись)

История банковских и торговых карт начинается с 1950-х годов, однако их предшественники появились в начале века. В 1914 году один из промышленных гигантов США, компания «Mobil Oil», выпустила карту, идея которой состояла в том, чтобы заносить на металлическую пластину информацию о каждом клиенте, которому была открыта кредитная линия. Данная карта была средством идентификации и подтверждала право ее владельца (согласно сложившейся практике именуемого «держателем») на получение определенных скидок, то есть являлась дисконтной картой. Она выпускалась (эмитировалась) в пользу персонала компании и ее лучших клиентов.

Тогда же «некоторые крупные американские магазины стали выдавать своим постоянным клиентам бумажные карточки, по которым можно было покупать товары в кредит. Конечно, это был неизбежный риск для организаций торговли, зато позволяло продавать больше и дороже — ведь за кредитные услуги магазин брал проценты. Поначалу «листы доверия» принимал к оплате только магазин, который их выдавал. Но уже в 1936 году 1000 торговых организаций США заключили соглашение о совместном кредитовании своих клиентов.

Храм Сатурна

Одним из наиболее древних религиозных строений Древнего Рима, которым посчастливилось сохраниться до наших дней, считается храм Сатурна. Его руины можно увидеть на Римском Форуме. Сатурн — Бог земли и плодородия, в древности особо почитался римлянами, ему воздвигали храмы и его именем называли новые города. По приданию, в античные времена Италию называли Сатурновой землей.

Храм Сатурна

Храм Сатурна был возведен у подножия Капитолийского холма во второй половине V века до нашей эры. За свою историю сооружение не раз горело во время пожаров, однако его восстанавливали. На сегодня уцелело лишь несколько колонн портика и часть фундамента. На фризе можно увидеть надпись на латыни.

SENATUS POPULUSQUE ROMANUS INCENDIO CONSUMPTUM RESTITUITчто в переводе звучит как «Сенат и народ Рима уничтоженное пожаром восстановили».

В республиканский период под храмом располагалось казначейство, где хранилась не только Римская казна, но и важные государственные документы.

Дороги

Одним из наиболее значимых новшеств стала римская система строительства дорог. Чтобы облегчить перемещение легионов по территории острова, римляне прокладывали привычные для них дороги — широкие, прямые и, если повезёт, мощёные. Кроме того, некоторые имели ещё и по водостоку с каждой стороны. Около 16 тыс. км дорог было проложено в Британии римлянами. Не все они находились в идеальном состоянии — где-то вместо мощения просто разбрасывали гравий. В местном климате сырость и холод превращали его в грязное месиво в течение зимних сезонов. И всё же широкие, прямые магистрали использовались местными жителями и после ухода римлян, а сама логика строительства была ими перенята.

Часть дороги, сохранившейся со времён римлян в Шотландии. (Wikimedia Commons)

Религия

Население Британии поклонялось своим богам, а римляне — своим. И те, и другие были язычниками, но с разными божествами. Захватив остров, римляне позволили местным племенам поклоняться привычным для них богам при условии, что те будут относиться с уважением и к римским. Христианство, постепенно завоёвывавшее Рим, пришло в Британию во 2-м веке, долгое время находилось там в зачаточном состоянии, а вскоре было и вовсе запрещено. Всё изменилось с воцарением Константина, который разрешил христианам исповедовать свою религию, а позже и сам крестился. К концу 4-го века новое учение уже распространилось среди населения острова, однако язычество всё ещё было популярно.